我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

劳动力市场依然强劲, 但高通胀在一定程度上削弱了名义收入增长的购买力. 自疫情以来,收入相对于消费者价格增长了多少(或没有增长),以及哪些工人生活得最好,这些指标在不同的公共数据来源之间可能存在很大差异, 正如汉密尔顿项目最近的一份报告所讨论的那样1. 计量方面的挑战部分是大流行时期经济波动的结果. 例如, 劳动人口构成的显著变化扭曲了一些最常被引用的工资增长指标, 其他数据集的样本量相对较小,或者缺乏对多年期间工人子集的直接洞察2. 本简报通过使用大型颗粒数据集帮助解决这些障碍,该数据集使我们能够跟踪自大流行之前以来个人收入的变化情况,并按收入水平和种族分解趋势.

我们的分析使用了覆盖800万人收入动态的去识别数据. 样本的时间跨度为5年,截止到2023年8月 3. 我们按收入四分位数来估计实际收入增长, 我们使用总体数据集的一个子集,其中包含自我报告的种族信息,以提供收入不平等动态的另一个视角. 为了减少我们根据收入对个人进行分类的个人水平增长估计中的潜在偏差, 我们使用一个人的位置, 特别是他们居住的邮政编码, 作为收入阶层的代表(详情见下框). 多年面板视角集中分析了工人在实得工资方面经历的典型动态. 我们使用消费者价格指数(CPI)来调整消费者价格的变化。, 跟踪当前流入的购买力4.

图1显示了2019年至2023年8月按收入四分位数划分的样本中实际实得工资水平的变化中值. 如前面关于大流行时代动态的分析所述, 财政刺激为收入较低的人提供了更大比例的金融刺激, 这解释了这些人口在2020年中期和2021年上半年的急剧增长5. 随着刺激措施的消退和通胀的上升,实际收入随后回到了2019年的基线水平. 从今年年初开始, 所有收入群体的购买力都有小幅上升的趋势, 收入最低的四分之一群体的相对收益微乎其微. 这种动态与先前的研究方向一致,即紧张的劳动力市场倾向于为平均收入较低的人提供好处. 在网, 我们估计,在截至2023年8月的三个月里,收入最低的四分之一人群的实际收入比2019年12月高出6%, 相比之下,收入最高的四分之一家庭的收入仅增长了1%.

图1:与大流行前的水平相比,收入较低的人保持了相对的收益, 但自2022年初以来,整个收入分配的实际收入增长一直处于最低水平.

为什么我们使用基于邮政编码的收入分组. 我们使用个人层面的面板数据来计算收入增长, 但在这个分析中(就像研究所之前关于收入增长的报告一样),我们并没有根据观察到的收入对个人进行分组. 而不是, 我们根据邮政编码的人均收入对家庭进行分类, 根据美国国税局收入统计报告. This grouping method reduces the potential for (non-economic) volatility in our data to introduce bias in growth rates by income tier; for example, 如果一个典型的高收入家庭在观察到的资金流入中经历了暂时的中断——如果一个人经营多个支票账户,就可能发生这种情况——我们可能会错误地将其归类为低收入家庭,然后高估收入增长. 虽然这种方法减少了收入波动带来的偏见, 按个人邮政编码的平均收入分组可能低估了人口之间的真实差异. 这是, 个人居住地的邮政编码提供了他们收入(以及其他可能的社会经济因素)的一个指标。, 但任何地理聚合都可能掩盖邮政编码内部潜在的显著异质性, 抑制测量差异. |

我们的实际收入指标追踪了个人长期的经历, 随着人们年龄的增长,收入的增长速度往往超过了整体劳动力收入的增长速度. 学术研究的一项估计表明,对于我们样本中平均年龄的个体来说,成长的生命周期成分每年约为1.5%. 这表明,从2019年底到2023年8月,收入最低的四分位数的增长与老龄化带来的预期增长大致一致,增长了约6%,而其他四分位数的收入则低于这一历史平均水平6.

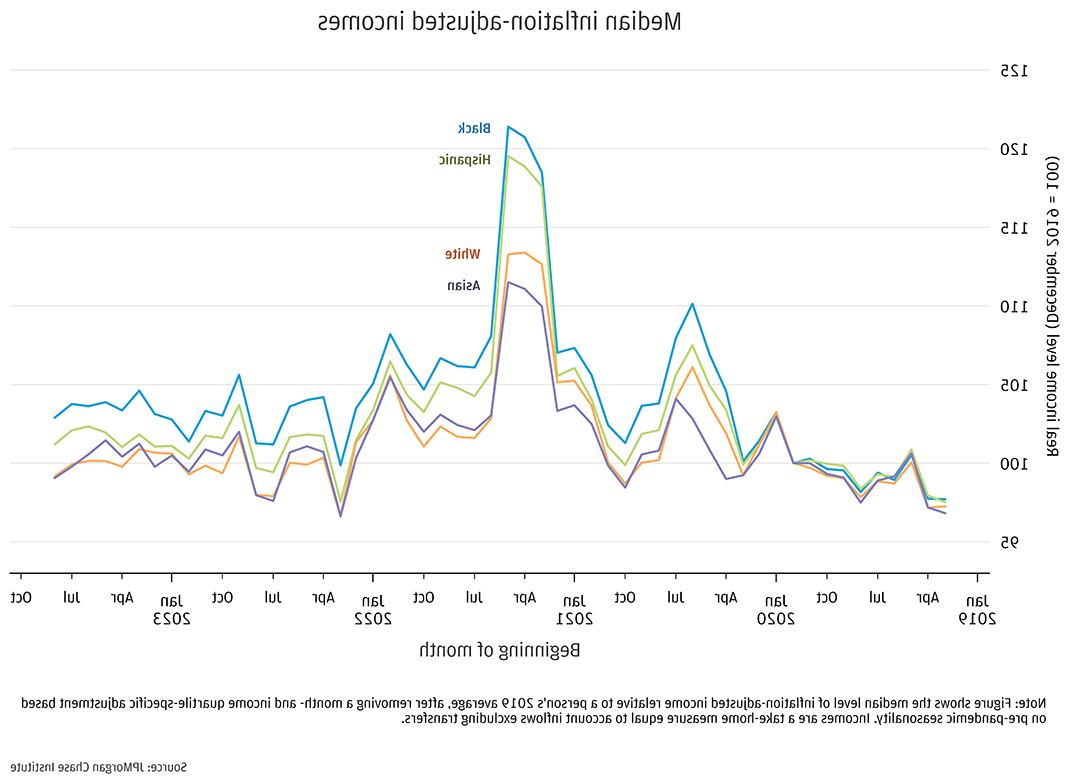

图2显示了使用带有种族信息的去识别样本的相同实际收入指标, 覆盖了700人,000人7. 种族差异在方向上与收入四分位数的趋势一致, 考虑到美国种族收入中位数的差距.S. 人口8. 与白人和亚洲人相比,黑人和西班牙裔个人保持了边际相对收益, 尽管劳动力市场持续紧张,但这些涨幅并未延续9. 截至2023年8月, 与2019年底相比,黑人的实际收入中位数增长最高,增长了3%, 而白人和亚裔则下降了1%, 而西班牙裔则介于两者之间,上升了1%. 请注意, 我们拥有种族数据的样本的平均年龄比图1中使用的样本要大——这可能是导致该组总体增长率较低的原因——并且可能不能代表更广泛的人群10.

图2:自2019年以来,黑人和西班牙裔个人保持了边际相对收益, 方向上与不同收入群体的差异一致.

结论

尽管高通胀, 在我们的整体样本中,今年工人当前收入的购买力相对于2019年仍然更高, 尽管增长一直不温不火. 在这段时间内, 低收入工人、黑人和西班牙裔工人的境况相对好于其他群体, 但在过去一年里,这些相对收益并没有大幅增加, 尽管劳动力市场持续紧张.

看看最近的动态, 实际收入增长基本持平, 在过去一年中,不同收入和种族群体的名义实得工资的变化大致相当. 从长期跟踪个人收入的数据来看,这是一个令人失望的结果, 考虑到收入随着人们年龄的增长而增长的历史趋势,即使生产率没有潜在的增长.

考虑到大流行期间出现历史性波动后个人储蓄率有所放缓的背景, 实际收入动态为消费者需求提供了合理的指导. 当个人现金余额接近其通常水平时,异常储蓄储备的额外因素就会消散11. 为决策者, 比如美联储, 致力于降低通货膨胀的, 将实际支出与(较低的)收入增长重新调整会带来潜在的好处.

在劳动力市场依然吃紧的情况下,追踪亚人口收入增长的路径,有助于衡量失业率维持在历史低位可能带来的再分配副作用, 正如美联储政策制定者和学术研究所引用的那样12. 低收入, 黑色的, 和西班牙裔工人在疫情期间保持了部分相对增长, 这是在2016年至2019年充分就业期间缩小差距取得显著进展的背景下发生的.

Autor, David, Dube, Arindrajit和Annie McGrew. 2023. 《12bet官方》.NBER工作文件编号. 31010.

http://www.国家经济RESEARCH局.org/papers/w31010

格雷格,菲奥娜和乔治·埃克德. 2022. 种族收入不平等动态:从2013年到2019冠状病毒病的大数据洞察.12bet官方研究所.

http://5d5lt.litpliant.net/institute/research/household-income-spending/racial-income-inequality-dynamics

greg, Fiona, Wheat, Christopher, Eckerd, George, O 'Brien, Melissa和Shantanu Banerjee. 2021. “收入增长的分布如何随着流行病前炙手可热的劳动力市场和最近的财政刺激而变化?12bet官方研究所.

http://5d5lt.litpliant.net/institute/research/household-income-spending/how-did-the-distribution-of-income-growth-change-alongside-the-hot-pre-pandemic-labor-market-and-recent-fiscal-stimulus

古文南、法提赫、卡拉汉、法提赫、奥兹坎、塞尔达和宋杰. 2021. “数百万美国人的数据是什么?.S. 员工揭示生命周期收入动态?计量经济学[j] . vol . 11 (5): 444 - 444.

http://doi.org/10.3982/ECTA14603

约翰逊,诺亚. 2017. PCE和CPI的比较:美国的方法差异.S. 通货膨胀计算及其影响”. 劳工统计局.

http://www.bls.gov/osmr/research-papers/2017/st170010.htm

阿瑟·奥肯. 1973. “高压经济中的向上流动”. 《12bet官网》第4期(1):207-262. http://www.brookings.edu/articles/upward-mobility-in-a-high-pressure-economy/

小麦,克里斯,死人艾丽卡. 2023. 《12bet官方》.12bet官方研究所. http://5d5lt.litpliant.net/institute/research/household收入- spending/household脉冲-现金余额- - 3月- 2023

小麦,克里斯和乔治·埃克德. 2022. 《12bet官网》.12bet官方研究所. http://5d5lt.litpliant.net/institute/research/household -收入spending/household -采购-功率- 2019 - 2022

小麦,克里斯,乔治·埃克德. 2023. “从大衰退到新型冠状病毒肺炎。的家庭现金缓冲管理.12bet官方研究所.

http://5d5lt.litpliant.net/institute/research/household-income-和-spending/household-cash-buffer-management-从-the-great-recession-through-covid-19

我们感谢我们的研究团队, 尤其是纪尧姆·卡斯滕-斯波特斯, Khushboo Chougule, 梅丽莎·奥布莱恩, 以及爱德华·比格斯对这一分析的贡献. 我们还要感谢凯特·芬纳蒂、阿方索·曾特诺、罗伯特·考德威尔和安娜贝尔·茹阿德的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程交付,并承认他们对每个和所有版本的贡献.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 蒂姆·贝瑞, 企业责任主管, 希瑟Higginbottom, 研究主管, 政策 & 的见解, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是12bet官方研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或12bet官方的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

小麦,克里斯,乔治·埃克德. 2023. 《12bet官方》.12bet官方研究所

http://5d5lt.litpliant.net/institute/research/household-income-spending/purchasing-power-of-household-incomes-august-2023